币安理财 (Earn) 避坑指南

活期、定期与双币投资真实收益解析,拒绝高息陷阱。

更新日期:2026年4月14日 | 由 Ubneo 编辑团队审核

本文依据当前费率表、帮助中心资料、产品流程与常见风险点整理;如遇地区限制、政策变更或功能调整,操作前请以官方最新说明为准。 编辑标准 | 关于我们 | 联系我们

在加密货币市场,除了低买高卖的交易赚差价,利用闲置资产赚取“被动收入”也是很多投资者的刚需。Binance Earn(币安理财)提供了丰富的理财产品,但它们并非都是“无风险保本”的。

很多新手看到某些产品高达 50% 甚至 100% 的年化收益率(APY)就盲目冲进去,结果不仅没赚到利息,连本金都亏掉了一大半。本文将带你拆解币安理财的底层逻辑。

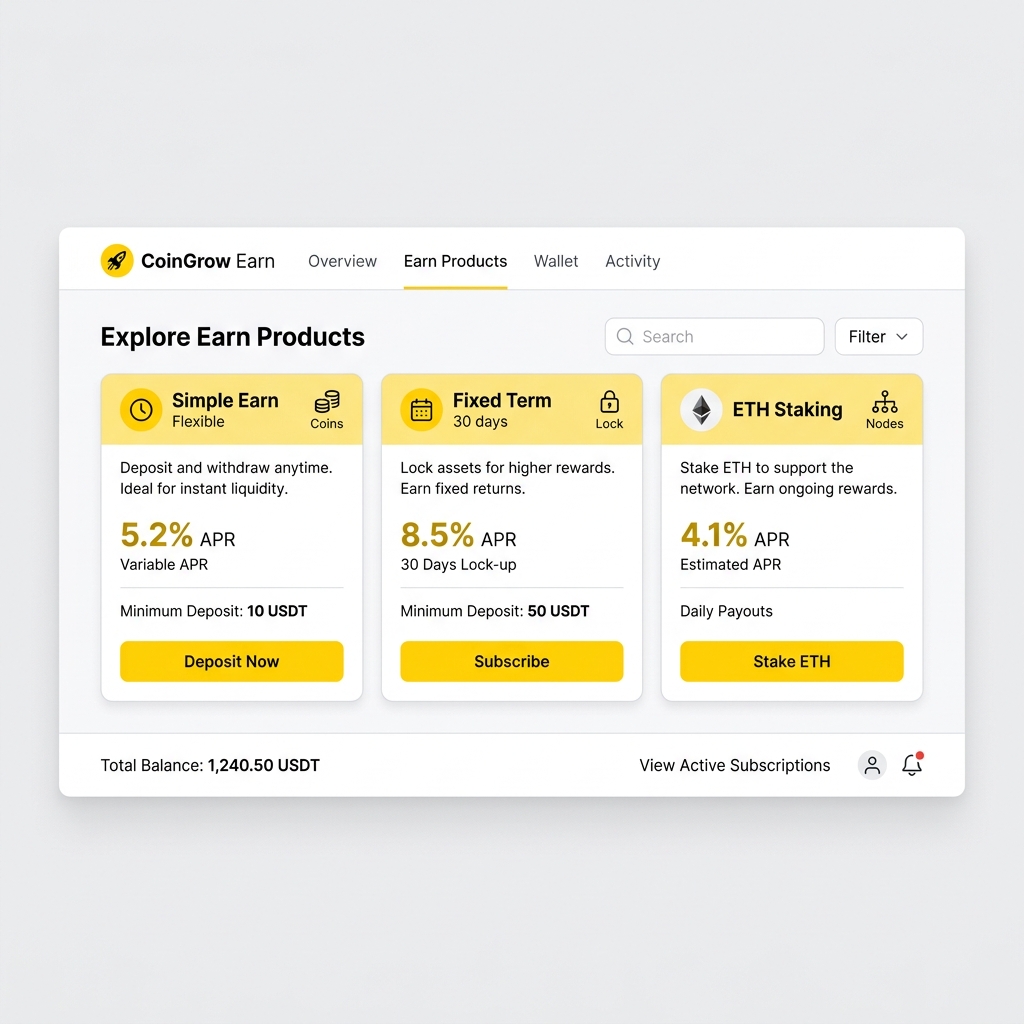

一、保本型理财:赚取稳健的“睡后收入”

保本型理财(Simple Earn)的本质是你把币借给币安,币安再把币借给杠杆/合约交易的用户,从中赚取息差。你的本金(币的数量)是绝对安全的。

1. 活期理财 (Flexible Products)

随存随取,按分钟计息。这是存放闲置 USDT 的最佳去处。币安通常会对小额 USDT(如前 500 USDT)提供较高的阶梯收益率(Bonus APR),这部分是平台给新手的福利,一定要拿满。

2. 定期理财 (Locked Products)

需要锁定一定期限(如 30天、90天、120天),收益率比活期高。避坑点: 如果你在未到期前提前赎回,你将损失之前已经发放的所有利息,利息会从你的本金中扣除后退还给你。

💡 核心认知:保本 = 保“币本位”

币安理财所谓的“保本”,保的是币的数量,而不是法币价值。如果你存入 1 个 BTC,到期后你一定能拿回 1 个 BTC 加上利息。但如果期间 BTC 价格暴跌 50%,你的法币总资产依然是严重缩水的。

二、非保本型理财:高息背后的“期权陷阱”

如果你在币安理财看到年化收益率超过 20% 的产品,它大概率是非保本的。其中最典型的就是“双币投资 (Dual Investment)”。

双币投资的本质:卖出期权

双币投资包装得很像理财,但它的金融本质是卖出看涨期权 (Call) 或看跌期权 (Put)。你之所以能拿到极高的利息,是因为你承担了极大的方向性风险。

- 高卖(卖出看涨): 你存入 BTC,约定一个目标价。如果到期时 BTC 暴涨超过目标价,你的 BTC 会被强制以目标价卖出换成 USDT。你赚了利息,但错过了暴涨的利润(卖飞了)。

- 低买(卖出看跌): 你存入 USDT,约定一个目标价。如果到期时 BTC 暴跌低于目标价,你的 USDT 会被强制以目标价买入 BTC。你赚了利息,但被迫在半山腰接盘了贬值的资产。

实战建议: 除非你本身就有明确的“止盈卖出”或“抄底买入”计划,否则绝对不要仅仅为了高利息去玩双币投资。在单边暴涨或暴跌行情中,双币投资会让你损失惨重。

三、质押挖矿 (Staking) 与流动性挖矿

1. ETH 质押 (ETH Staking)

将 ETH 质押在币安,币安会发给你 WBETH 作为凭证。这是一种相对安全的获取以太坊网络节点收益的方式。WBETH 可以在现货市场随时卖出,流动性极好。

2. 流动性挖矿 (Liquidity Farming)

你需要同时提供两种代币(如 BTC 和 USDT)组成交易对,为去中心化交易所(DEX)提供流动性。最大风险:无常损失 (Impermanent Loss)。 当其中一个币价发生剧烈波动时,你的总资产价值会低于你单纯持有这两个币的价值。新手坚决不要碰。

总结与资产配置建议

对于 90% 的普通投资者,最稳妥的理财策略是:

- 闲置的 USDT: 全部放入活期理财,享受复利,随时准备抄底。

- 长期持有的现货(BTC/ETH): 放入定期理财或参与 ETH 质押,赚取币本位的稳定增长。

- 双币投资与流动性挖矿: 在没有完全理解期权和无常损失原理之前,绝对不要碰。